Co zmieni się w podatku od deszczu?

22.08.2021 -

Planowane przez Ministerstwo Infrastruktury objęcie „podatkiem od deszczu” także właścicieli mniejszych i mniej zabudowanych niż dotychczas posesji skłania do zweryfikowania m.in. domowych inwestycji pod kątem przepuszczalności oraz czynności biologicznej nawierzchni posesji. Jakie zmiany przepisów nas czekają?

Pojawiające się w mediach informacje prasowe o wprowadzeniu „podatku od deszczu” wywołują co jakiś czas oburzenie wśród właścicieli mniejszych domów. Jednak wielu z nich nie jest świadomych, że ten podatek w postaci opłaty z tytułu utraconej retencji zaczął obowiązywać wraz z wejściem w życie ustawy Prawo wodne w 2018 r. Dlaczego obecny „podatek od deszczu” nie wzbudza tyle kontrowersji wśród opinii publicznej, tak jak zmiany zapowiedziane w projekcie specustawy suszowej?

Na jakich zasadach obowiązuje obecny podatek od deszczu?

Zgodnie z art. 34 pkt 4 ustawy Prawo wodne obowiązująca obecnie opłata z tytułu utraconej retencji naliczana jest w przypadku przeprowadzania prac budowlanych lub budowy obiektów budowlanych trwale związanych z gruntem na powierzchni sięgającej powyżej 3500 m2. Opłata ta musi być uiszczana rocznie w przypadku zmniejszenia naturalnej retencji wodnej z powodu wyłączenia ponad 70% terenu nieruchomości z powierzchni biologicznie czynnej. Nieruchomość musi być też położona na obszarze nieujętym w systemy kanalizacji otwartej lub zamkniętej.

W powyższych przepisach wymieniliśmy wiele definicji, które wymagają sprecyzowania i wyjaśnienia. Co bowiem wlicza się w skład nieruchomości oraz czym jest powierzchnia czynna biologicznie? Wbrew pozorom ustalenie powyższych definicji ma ogromny wpływ na wysokość opłaty z tytułu obniżonej retencji wodnej.

Jak interpretują nieruchomość PGW Wody Polskie? W tym wypadku PGW Wody Polskie powołują się na definicję nieruchomości zawartą w art. 46 § 1 K.C. Wynika z niej, że są nimi części powierzchni ziemskiej stanowiące odrębny przedmiot własności (grunty), jak również budynki trwale z gruntem związane lub części takich budynków, jeżeli na mocy przepisów szczególnych stanowią odrębny od gruntu przedmiot własności. Przy ustalaniu powierzchni nieruchomości najlepiej jest więc stosować zasadę „jedna księga wieczysta to jedna nieruchomość”. Niezależnie od tego, czy księga wieczysta obejmuje więcej działek oraz czy graniczą one ze sobą, liczona jest ich zsumowana powierzchnia całkowita.

Kolejny problem budzi określenie powierzchni czynnej biologicznie. W tym wypadku najlepiej posłużyć się definicją „terenu biologicznie czynnego” z rozporządzenia ministra infrastruktury. Według niego powierzchnia biologicznie czynna obejmuje „teren z nawierzchnią ziemną urządzoną w sposób zapewniający naturalną wegetację, a także 50% powierzchni tarasów i stropodachów z taką nawierzchnią, nie mniej jednak niż 10 m2, oraz wodę powierzchniową na tym terenie”. Ustalenie wielkości areału czynnego biologicznie może zdecydować, czy właściciel nieruchomości musi opłacić podatek od deszczu. Za wielkość powierzchni biologicznie czynnej należy uznać teren o nawierzchni przygotowanej przez inwestora tak, aby gwarantowała ona naturalną wegetację roślin oraz umożliwiała magazynowanie wód opadowych. Jeżeli powierzchnia czynna stanowi, co najmniej 31% całej powierzchni nieruchomości wraz zabudową, to inwestor spełnia przesłankę, aby być zwolnionym z opłaty od podatku deszczowego w 2021 r.

Kolejny element układanki, na podstawie którego naliczana jest opłata od obniżonej retencji, stanowi zdefiniowanie obszaru nieujętego w systemy kanalizacji otwartej lub zamkniętej. Za taki obszar PGW Wody Polskie uznają część powierzchni, która jest większa od nieruchomości. Obejmuje ona, oprócz nieruchomości, dodatkowo części powierzchni ziemskiej, które sąsiadują z nieruchomością. Zgodnie z ustawą Prawo wodne oraz interpretacją PGW WP obowiązek naliczania opłaty za zmniejszenie naturalnej retencji terenowej dotyczy każdej nieruchomości, która nie została podłączona do zewnętrznego systemu kanalizacji otwartej, jak i zamkniętej. Nie ma znaczenia, czy w danej miejscowości jest wybudowany taki system kanalizacji i czy istnieje możliwość podłączenia nieruchomości do niego. Liczy się stan faktyczny. Przy czym przez zamknięte systemy kanalizacji należy rozumieć rurociągi i zamknięte kanały ściekowe wraz ze studzienkami. Z kolei otwarte systemy kanalizacji to np. rowy. Jak więc liczy się opłatę od zmniejszonej retencji?

Ile teraz płacimy od zmniejszonej retencji?

Jak podaje PGW Wody Polskie, przedmiotowe szczególne korzystanie z wód, czyli zmniejszenie retencji naturalnej, podlega obowiązkowej opłacie, nakładanej na podstawie art. 269 ust. 1 pkt 1 Prawa Wodnego. Warto podkreślić, że opłata ta naliczana jest, gdy zostaną spełnione 3 przesłanki zawarte w art. 34 pkt 4 ustawy Prawo wodne, o których pisaliśmy wyżej. Niespełnienie przynajmniej jednej przesłanki, np. wykonanie prac budowlanych na powierzchni poniżej 3500 m2, zwalnia inwestora z poniesienia opłat z tytułu obniżonej retencji naturalnej. A jak obliczana jest opłata za szczególne wykorzystanie wód?

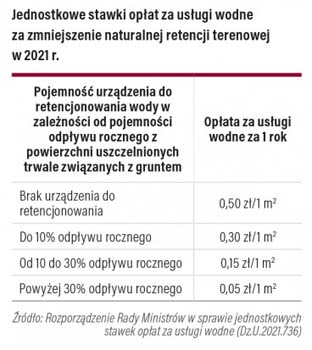

Wysokość opłaty jest uzależniona od wielkości powierzchni uszczelnionej oraz od tego, czy na danej nieruchomości znajduje się urządzenie do retencjonowania wody opadowej, np. zbiornik na deszczówkę. Sposób obliczania opłaty to iloczyn jednostkowej stawki opłaty, wyrażonej w metrach kwadratowych wielkości utraconej powierzchni biologicznie czynnej oraz czasu wyrażonego w latach. Przy obliczaniu podatku od deszczu najważniejsza jest łączna suma powierzchni uszczelnionej, mająca wpływ na zmniejszenie retencji terenowej i to od niej obliczana jest opłata roczna. Istotne jest też, czy nieruchomość jest wyposażona w urządzenie do retencjonowania wody. Przykładowo przy działce o łącznej powierzchni 6000 m2 (z czego 5000 m2 stanowią powierzchnie uszczelnione w postaci kostki brukowej i prywatnej drogi wewnętrznej) brakuje urządzeń do retencjonowania wody. Wtedy opłata wyniesie aż 2,5 tys. tys. zł na rok (5000 m2 x 0,50 zł/m2 na rok; gdzie 0,50 zł/m2 na rok to wysokość stawki za brak urządzenia do retencjonowania wody). Jednak w przyszłym roku mają nadejść zmiany, które spowodują, że opłatą od zmniejszonej retencji wodnej zostanie objętych więcej nieruchomości.

Co się zmieni w specustawie o przeciwdziałaniu suszy?

Procedowany projekt Ustawy o inwestycjach w zakresie przeciwdziałania skutkom suszy znacząco poszerzy katalog działek, które zostaną objęte opłatami od zmniejszonej retencji wodnej. Zgodnie z nią opłata deszczowa obejmie już działki o powierzchni 600-3500 m2, w których więcej niż 50% terenu będzie wyłączone z naturalnej retencji wodnej.

Nie będzie miało znaczenia, czy na ponad 50% zajmowanej powierzchni znajdą się zabudowania, czy np. nieprzepuszczająca wodę nawierzchnia, np. kostka. W obu przypadkach nie ma możliwości naturalnej retencji i opłaty będą naliczane.

Wysokość rocznej opłaty za zmniejszoną retencję będzie zależała od wielkości nieruchomości oraz stopnia zabudowy. Wysokość opłaty będzie uzależniona od stopnia zatrzymania wody opadowej na terenie nieruchomości. Pod uwagę będzie brany tzw. współczynnik zatrzymania (np. 10, 20 czy 30%). Autorzy ustawy planują zwolnienie z rocznej opłaty od utraconej retencji nieruchomości o powierzchni w przedziale 600-3500 m2, ale pod warunkiem zastosowania urządzeń do retencjonowania wody opadowej o pojemności powyżej 50% odpływu rocznego z powierzchni uszczelnionych trwale związanych z gruntem. Jak widać, premiowane będą wszystkie inicjatywy właścicieli działek mające na celu poprawę retencji wody na posesjach. Ustawa o inwestycjach w zakresie przeciwdziałania skutkom suszy najprawdopodobniej wejdzie w życie w 2022 r.

(22.08.2021 za farme.pl)