Czerwcowa poprawa nastrojów konsumentów

– Otwieranie gospodarki i stopniowy powrót społeczeństwa do codziennej rutyny wpłynęły w czerwcu na zdecydowaną poprawę nastrojów, choć nadal jeszcze daleko do poziomu optymizmu sprzed pandemii. Mniej pesymistycznie patrzymy w przyszłość – istotnie poprawiają się oceny przyszłej finansowej sytuacji gospodarstwa domowego oraz przyszłej sytuacji gospodarczej kraju.

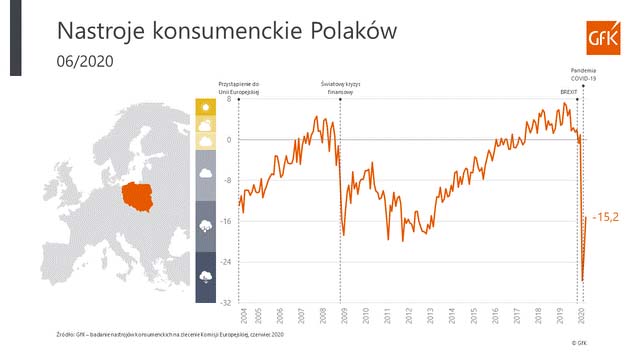

Barometr Nastrojów Konsumenckich GfK, czyli syntetyczny wskaźnik ilustrujący aktualne nastroje wśród polskich konsumentów, wyniósł w czerwcu -15,2 i był wyższy o 8 p.p. w stosunku do poprzedniego miesiąca.

W czerwcu składowe Barometru Nastrojów Konsumenckich kształtowały się następująco:

- spadły oceny bieżącej sytuacji finansowej gospodarstwa domowego – spadek o 1,9 p.p., z poziomu -11,6 do -13,5;

- istotnie wzrosły oceny przyszłej sytuacji finansowej gospodarstwa domowego – wzrost o 11,7 p.p., z poziomu -23,9 do -12,2;

- istotnie wzrosły oceny przyszłej sytuacji gospodarczej kraju – wzrost o 20,8 p.p., z poziomu -54,6 do -33,8;

- wzrosła skłonność do zakupów – wzrost o 1,6 p.p., z poziomu -2,8 do -1,2.

Kwietniowe historyczne załamanie nastrojów konsumenckich było wyrazem społecznego szoku, zarówno w wymiarze indywidualnym, jak i społeczno-gospodarczym. Jego skala wynikała w głównej mierze z zaskoczenia i braku narzędzi do realnej oceny sytuacji, mniej z racjonalnej ewaluacji okoliczności i potencjalnych konsekwencji. Odczyty notowań indeksu nastrojów konsumenckich w maju i czerwcu prowadzą do wniosku, iż poszczególne składowe indeksu ulegają obecnie stopniowej kalibracji, a oceny respondentów są w mniejszym stopniu zasilane emocjami, a w coraz większym pragmatycznymi przesłankami.

Z jednej strony nadal spadają oceny bieżącej sytuacji finansowej własnego gospodarstwa domowego w porównaniu do sytuacji sprzed 12 miesięcy (negatywna dynamika maleje, w maju spadek o 9,7 p.p., w czerwcu „już tylko” o kolejne 1,9 p.p.), ale zdecydowanie lepiej zaczynamy postrzegać przyszłość – zarówno własnego gospodarstwa domowego, jaki całej gospodarki – w 12-miesięcznej perspektywie. W okresie maj-czerwiec obie składowe indeksu ilustrujące te oceny odrobiły odpowiednio po 23,7 oraz 36,5 p.p. Rozbudowane państwowe i unijne wsparcie w postaci stymulujących pakietów bodźców ekonomicznych bez wątpienia są czynnikami przyczyniającymi się do hamowania negatywnych zjawisk wywołanych pandemią oraz skłonności do formułowania ujemnych ocen.

Jednak w krótkookresowej ocenie sytuacji, pomimo dostrzegalnego światełka w tunelu, należy podkreślić, iż jest ona nadal krucha i niepewna. Negatywne konsekwencje otwarcia się społeczeństw i rynków (co za tym idzie większej ekspozycji ludzi na wirusa) oraz wyraźnie liczny odsetek respondentów przekonanych o możliwej drugiej fali zachorowań, mogą skierować odsetki zakażonych oraz odczyty nastrojów konsumenckich znowu w niepożądanym kierunku. Jednocześnie skutecznie hamując mozolnie odbudowywany popyt konsumencki.

(Informacja prasowa Gfk)