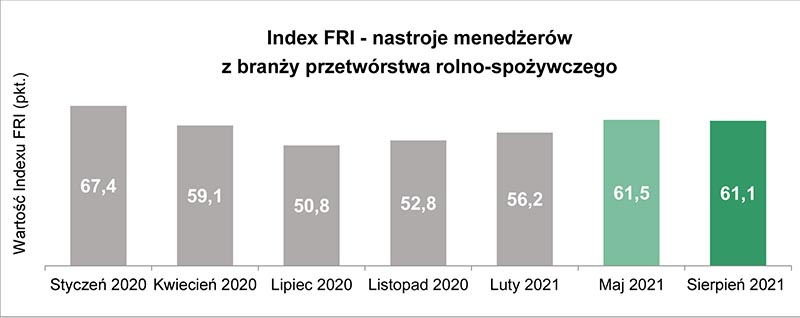

Nastroje menedżerów branży spożywczej przestały się poprawiać: sierpniowy Index FRI na poziomie 61,1 pkt. vs. 61,5 pkt. w maju

Index FRI, który od ponad roku rósł z kwartału na kwartał o kilka punktów, na koniec sierpnia wyhamował. Jest na poziomie 61,1 pkt., czyli nieco niższym niż 61,5 pkt. odnotowane pod koniec maja. – Nastroje producentów żywności nie są już zdeterminowane pandemią. Optymizm studzą inne zjawiska, w tym m.in. rosnące koszty oraz niepewność w otoczeniu regulacyjnym – mówi Dariusz Chołost, General Manager ośrodka Food Research Institute, opracowującego Index FRI.

W sierpniowej, siódmej fali Indexu FRI odzwierciedlającego nastroje menedżerów firm spożywczych, widać nie tylko stabilizację samego wskaźnika, ale również zbliżone do poprzednich oceny w zakresie poszczególnych aspektów działania przedsiębiorstw.

Pod koniec sierpnia b.r. sytuację swojej firmy jako dobrą oceniało 62% menedżerów vs. 60% na koniec czerwca. Porównywalne wyniki przyniosła także ocena wielkości produkcji: w porównaniu do sytuacji sprzed roku, produkcja wzrastała w 50% firm, była taka sama w 38% przedsiębiorstw, zaś w 12% spadała. Trzy miesiąc temu wyniki były na poziomie 49%, 36% i 15%.

Ten sam odsetek optymistów, ten sam odsetek pesymistów

W poprzedniej, majowej fali Indexu FRI, wśród menedżerów firm spożywczych, w porównaniu do lutego, bardzo wyraźnie przybyło optymistów (o 8 p.p.) i jednocześnie znacząco ubyło pesymistów (o 10 p.p.). Obecna, sierpniowa fala Indexu, nie przyniosła już właściwie żadnych zmian w stosunku do maja – a to oznacza, że ochłodzenie nastrojów jest bardzo wyraźne. Poprawę sytuacji w firmie w ciągu kolejnych 3 miesięcy przewiduje 34% menedżerów (w maju było to 37%), pogorszenie sytuacji – 11% (w maju – 10%) a stabilizację – 55% (w maju – 53%). Te same nastroje widać w przewidywaniach na kolejne 6 miesięcy.

Czy zamrożenie optymizmu wiąże się z wynikami sprzedaży firm spożywczych? Niekoniecznie. Grzegorz Rykaczewski, analityk sektora rolno-spożywczego w Santander Bank Polska, zwraca uwagę, że branża ma się pod tym względem dobrze. W pierwszej połowie br. wartość eksportu artykułów rolno-spożywczych była wyższa o 6% r/r. W 2 kwartale produkcja sprzedana, po uwzględnieniu różnic w liczbie dni roboczych, była wyższa o 17% r/r. Co dużo ważniejsze, wzrost – i to aż o 13% – widać w porównaniu do 2 kwartału 2019 r., czyli do okresu przed pandemią.

Branża ma się dobrze, ale koszty rosną

Choć co do zasady koniunktura gospodarcza w Polsce jest dobra a większość prognoz zakłada w tym roku wzrost gospodarczy na poziomie ok. 5%, to otoczenie rynkowe wysyła też branży spożywczej niepokojące sygnały. W sierpniu br. inflacja wyniosła 5,5% i sięgnęła poziomu nienotowanego od 20 lat. – Wzrost cen to bardzo namacalne zjawisko i studzi optymizm konsumentów. Co prawda żywność jest podstawowym dobrem, ale w dłuższym terminie, przy ograniczonych budżetach domowych, konsumenci mogą zacząć wybierać marki tańsze, bez wartości dodanej, w którą przecież wiele marek spożywczych bardzo mocno inwestuje, ponieważ daje to przestrzeń do wyższych marż – mówi Dariusz Chołost z Food Research Institute.

Inflacja rodzi nie tylko obawy o przyszłość, ale również daje mocny sygnał o tym, co w branży dzieje się już teraz – rosną koszty produkcji. Grzegorz Rykaczewski zwraca uwagę, że producenci nie mogąc w całości absorbować wzrostu kosztów, przerzucają je konsumentów podwyższając ceny.

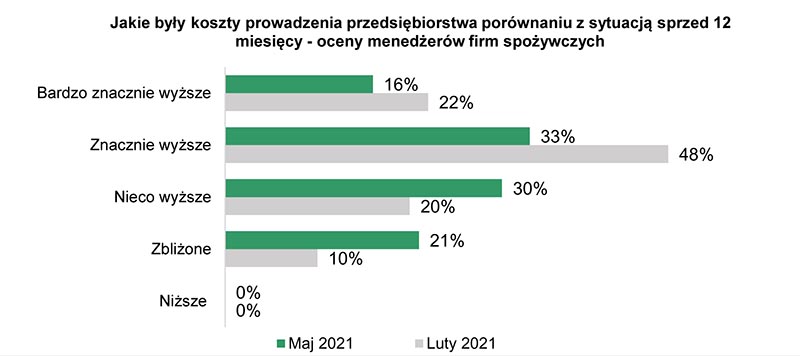

Bolączka kosztów jest widoczna w wynikach Indexu FRI już od 3 kwartałów. W szóstej, majowej fali badania odsetek menedżerów wskazujących na rosnące koszty produkcji wynosił 80% W fali siódmej było to mniej (76%), ale aż o 3 p.p. wzrósł odsetek firm raportujących „dużo wyższe koszty” (19% vs. 16% w maju). Rosną przede wszystkim koszty pracy, które często stanowią barierę dla dalszych inwestycji i które w kolejnym roku będą dalej rosły w związku ze wzrostem minimalnego wynagrodzenia / minimalnej stawki godzinowej.

Ważne czynniki ryzyka dla branży: pandemia, Brexit, Polski Ład

Oprócz kosztów, menedżerów niepokoją także inne zjawiska. Pandemia nadal jest ryzykiem, ale ma coraz mniejsze znaczenie. Co więcej, według Dariusza Chołosta, wiele firm zyskała pewność co do własnych możliwości radzenia sobie w skrajnie trudnych warunkach oraz jest do nich operacyjnie przygotowana.

Grzegorz Rykaczewski z Santander Bank Polska zawraca z kolei uwagę, że dużym znakiem zapytania jest Brexit. Od 1 stycznia 2022 r. w życie wchodzą nowe wymagania administracyjne dla eksporterów i importerów na kierunku Polska – Wielka Brytania a kolejne będą wprowadzane w kolejnych miesiącach następnego roku. Wiele zależy od tego, jak sprawnie firmy z Polski i z Wysp Brytyjskich dostosują się do nowych warunków.

Dodatkowo dobre nastroje – nie tylko w sektorze spożywczym – tonuje wizja wzrostu obciążeń fiskalnych firm w ramach Polskiego Ładu. – Kolejna, ósma fala Indexu FRI, będzie według nas papierkiem lakmusowym oceny Polskiego Ładu przez producentów żywności – podsumowuje Dariusz Chołost.

Indeks FRI (Indeks Food Research Institute, wcześniej Indeks IBŻ) to liczony co kwartał wskaźnik, pokazujący nastroje w sektorze przetwórstwa rolno-spożywczego. Badanie z sierpnia 2021 r. zostało przeprowadzone metodą wywiadu telefonicznego i on-line, wspomaganego komputerowo (CATI/CAWI) na grupie 207 menedżerów firm z branży. Indeks FRI jest liczony jako średnia arytmetyczna ze wskaźników składowych, gdzie udział każdego składnika jest równy udziałowi danej podgrupy, dla której został policzony. Indeks FRI powyżej 50 pkt. oznacza poprawę nastrojów w porównaniu z poprzednim miesiącem, poniżej 50 pkt. – pogorszenie nastrojów. 50 pkt. oznacza brak zmiany.