Wbrew powszechniej opinii, producenci żywności nie oparli się pandemii

Branża spożywcza dowodzi, że nie ma bezpiecznych branż – aż 109 producentów i przetwórców było niewypłacalnych w 2020 roku – czyli ponad 1/3 wszystkich niewypłacalności firm produkcyjnych 319.

W produkcji i handlu żywnością mieliśmy do czynienia ze skrajnymi tendencjami. Poza pewnymi kategoriami jak mięso i napoje popyt i obroty był spore, lecz przy jednocześnie mniejszej ich rentowności. Jej spadek był efektem równie dużych problemów odbiorców z branży hotelarskiej i gastronomicznej, jak również części handlu. Te przeciwieństwa dają w efekcie paradoks – branża o generalnie stabilnych obrotach notuje wspomniany duży wzrost liczby niewypłacalności, także w otoczeniu sektora spożywczego, handlu i usługach wspierających.

Kategorie, które zyskały, jak i te które straciły

Ograniczenie konsumpcji poza miejscem zamieszkania – nie tylko w restauracjach i barach, ale we wszelkiego rodzaju stołówkach szkolnych i zakładowych podniosło popyt na wiele produktów spożywczych, w tym tych o wydłużonym czasie przydatności do spożycia (makarony, dania gotowe, pakowane etc.). Podniosło, nierzadko o ponad 20% – ale nie do końca zastąpiło to spadki popytu ze strony HoReCa, gdyż wzrosty konsumpcji indywidualnej nie zawsze następowały w sektorach tracących na sprzedaży do sektora usług. Także dlatego, iż część sprzedaży, w tym eksportu sektora mięsnego na rynki zagraniczne było skierowane na zaspokojenie specyficznych potrzeb HoReCa i nie da się całej tej nadwyżki w prosty sposób ulokować w krajowym segmencie konsumenckim. Krajowym, ponieważ zwłaszcza podczas pierwszego lockdownu utrudnienia w transporcie międzynarodowym zakłóciły eksport świeżej żywności.

W późniejszym okresie może już nie zamknięcie granic, ale niewiele mniejsze utrudnienia w przemieszczaniu (umieszczenie Polski przez niektóre państwa na liście krajów o wysokim ryzyku i w konsekwencji wymóg kwarantanny polskich obywateli czy np. Brexit) czy epidemie ptasiej grypy i ASF nie sprzyjały odbudowie eksportu żywności. Zwłaszcza mięsa – stąd duża jak nigdy podaż gęsiny i kaczek na rynku krajowym. Zyskiwali konsumenci, niekoniecznie producenci. Drugą grupą, która obok producentów mięsa odczuła skutki pandemii byli producenci napojów – także w ich przypadku bary, restauracje i kawiarnie oraz hotele odpowiadały za istotną część sprzedaży, która niekoniecznie była rekompensowana w zakupach indywidualnych konsumentów.

Nie tylko pandemia – rosnące ceny zbóż uderzają w sektor mięsny i piekarnictwo

Nie wszystkie problemy w sektorze spożywczym były pochodną pandemii. Duży eksport zbóż utrzymujący się od II półrocza ub. roku (w tym tempie rekordowy w ciągu 12 miesięcy do połowy br. – wyrażane są nawet obawy o ich niedobór) spowodowany ich rekordowymi cenami ma wpływ na wiele sektorów produkcji rolnej i spożywczej. Drogie zboża to także problem ciastkarni, piekarni… Ale drożejące od kilku miesięcy zboża to przede wszystkim drogie pasze, co jest dużym problemem dla ich wytwórców jak i hodowców czy ubojni, zmagających się z niskimi cenami żywca i mięsa. Ceny wieprzowiny wciąż są niskie, produkcja jest na granicy opłacalności – część hodowców zawiesiło działalność, część była do tego zmuszona utratą płynności finansowej. Także drobiarstwo zmaga się ze spadkiem rentowności, która była zdecydowanie niższa niż w rekordowym 2019 roku (w którym notowano wzrost eksportu o ok. 11%). W 2020 roku drogim paszom towarzyszyły skutki obydwu epidemii wirusowych drastycznie zmniejszających popyt – przed pandemią doświadczyło ono nawrotu ptasiej grypy, która utrudniła eksport polskiego drobiu, zamykając rynki poza-unijne (50% produkcji polskiego drobiu trafia na eksport, z czego istotna wcześniej część na rynki poza-unijne). W następstwie pandemii koronawirusa nastąpił spadek konsumpcji wewnętrznej drobiu, jeden z większych w skali europejskiej, gdy na całym rynku unijnym mieliśmy do czynienia z nadprodukcją.

Oddala się jak na razie perspektywa otwarcia gastronomii i turystyki – na pełną skalę nastąpi to zapewne dopiero w drugiej połowie roku. W międzyczasie potencjalne rozszerzanie obydwu epidemii – ASF i ptasiej grypy na kolejne kraje może skutkować postępującą nadprodukcją obydwu rodzajów mięsa na rynku unijnym.

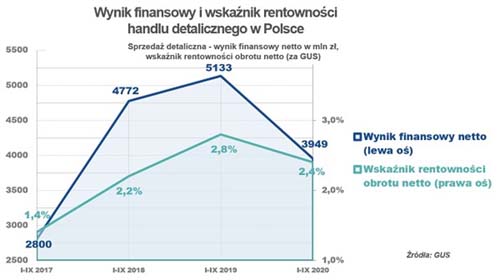

Handel detaliczny – spadek rentowności pomimo ciągłości sprzedaży dóbr podstawowych

Wzrost konsumpcji – w tym sprzedaży detalicznej nie okazał się w ostatnich latach wybawieniem dla sektora handlu, a przynajmniej nie dla całego. Nie zapobiegł on postępującej koncentracji i kłopotom nie tylko małych, ale także największych dystrybutorów detalicznych (grudzień 2020 – niewypłacalność rodzimego dystrybutora z sektora art. spożywczych o obrotach 1 mld złotych!). O kondycji handlu nie świadczą jedynie obroty, notabene jednak niższe w okresie pandemii niż przed, ale także jego rentowność, a ta spadła r/r co może rzutować na rozliczanie się z dostawcami. Spadek ten wynika m.in. z zaostrzającej się konkurencji cenowej (efekt wzrostu sprzedaży online, jak i powrotu konsumentów do prymatu ceny, a niekoniecznie np. funkcjonalności czy designu) oraz wyższych kosztów (nie tylko wymogi sanitarne, ale też m.in. transport – często koszt sprzedawcy online).

Problemy handlu rzutowały więc również na wyniki producentów art. spożywczych – i tak dotknięta wspomnianym spadkiem popytu i rentowności produkcji branża mięsna borykała się także ze spływem należności za tę zrealizowaną część sprzedaży, o czym świadczy wzrost notowanych prze nią trudnych długów (de facto strat – przeterminowane ponad 120 dni po terminie płatności) w IV kwartale 2020 roku o 50%! Mniejsza dyscyplina płatnicza odbiorców dotykała nie tylko dostawców mięsa i jego przetworów, gdyż sektor spożywczy jako całość notował wydłużenie średniego opóźnienia w spłacie swoich należności do 14-15 dni na koniec 2020 roku, co może dziwić w odniesieniu do dóbr szybko zbywalnych, cieszących się całkiem niezłym i odpornym na wahania popytem konsumenckim!

Czy moralność płatnicza handlu żywnością to odosobniony przypadek? Niestety nie, na rosnące problemy zarówno w całym detalu wskazywała rosnąca liczba niewypłacalności w handlu różnymi kategoriami dóbr konsumenckich (+35% za cały 2020 r.), mająca najwyższą dynamikę zwłaszcza w IV kwartale. Szybko znalazło to odbicie w skokowo rosnących problemach hurtowników, o czym świadczą aż 24 ich niewypłacalności w grudniu ub. roku (najwyższa liczba w skali miesiąca od 2 lat).

Więcej o wynikach i perspektywach branży spożywczej w raporcie sektorowym Euler Hermes.

(Informacja prasowa PFPŻ ZP)