Dlaczego produkcja mleka spada, choć rośnie na nie popyt?

25.05.2022 -

Ekonomiści Banku Pekao opracowali raport pt. „Przetwórstwo mleka. Charakterystyka branży, bieżące trendy i perspektywy rozwojowe.” Wynika z niego, iż mimo wzrostu globalnego popytu na mleko, jego produkcja uległa spadkowi.

Jak czytamy, na rynkach globalnych w ostatnich latach utrzymywał się dynamiczny wzrost popytu na produkty mleczarskie, generowany w znacznej mierze przez duże kraje rozwijające się i nie dysponujące samowystarczalnością w produkcji tych wyrobów (w szczególności znaczącym źródłem wzrostu popytu międzynarodowego były Chiny). W okresie 2017-2021 globalny import serów i masła rósł średnio o ponad 3% rocznie, a import mleka w proszku o blisko 4%.

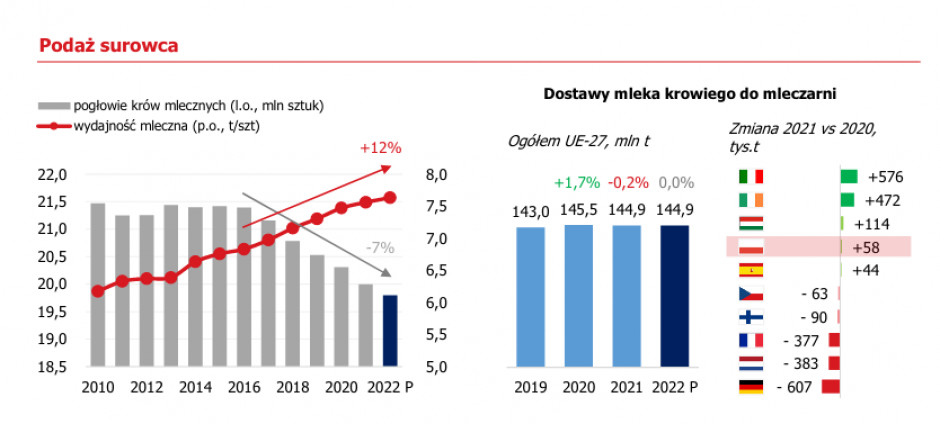

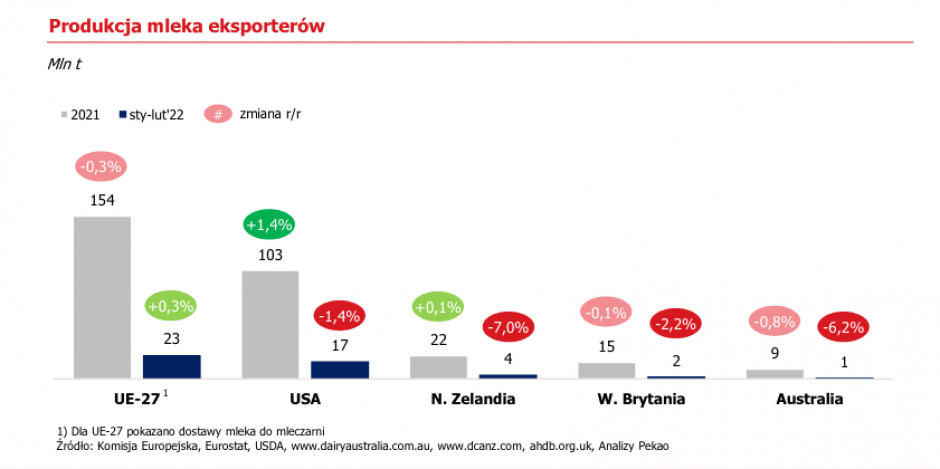

Jednocześnie w krajach generujących najwyższe nadwyżki produkcyjne i pełniących rolę eksporterów netto (głównie UE-27, USA, Nowa Zelandia, Australia i Wielka Brytania) utrzymywały się tendencje do redukcji lub stabilizacji pogłowia krów mlecznych, co pomimo wzrostu wydajności skutkowało niską dynamiką dostępnej podaży surowca. Łączna produkcja mleka wymienionych krajów w latach 2017-2021 rosła średnio o niespełna 1% rocznie, a w samym 2021 r. zwiększyła się zaledwie o 0,3%. Z kolei na początku 2022 r. w ważnych dla globalnego handlu USA, Nowej Zelandii i Australii odnotowano spadki produkcji r/r.

Indie zwiększają pogłowie bydła i produkcję mleka

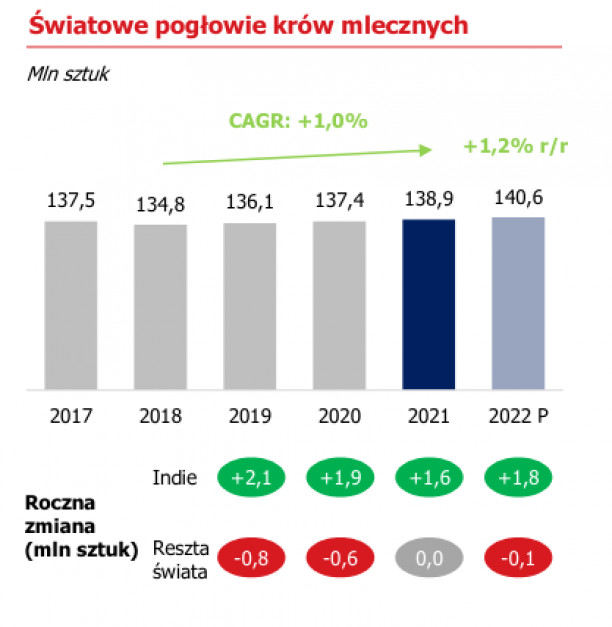

Eksperci Banku Pekao wskazują, że w skali globalnej pogłowie krów mlecznych od kilku lat systematycznie rośnie (w okresie 2018-2021 o 1% średniorocznie), a według prognoz USDA, w roku 2021 trend wzrostowy światowego pogłowia ma zostać utrzymany (ze wzrostem liczebności o nieco ponad 1% r/r). Jest to jednak przede wszystkim zasługa Indii, które rokrocznie notują przyrosty o 1,5-2 mln sztuk. Po wyłączeniu tego kraju globalne pogłowie krów mlecznych zmniejsza się. W szczególności, spada ono w generujących nadwyżki i wyspecjalizowanych w eksporcie krajach wysoko rozwiniętych (państwa UE-27, USA, N. Zelandia, W. Brytania, Australia) - w ostatnich pięciu latach o ponad 1,1 mln.

Zwracają uwagę, że teoretycznie spadek pogłowia w krajach wysoko rozwiniętych jest rekompensowany wzrostem wydajności, pozwalającym na utrzymanie wolumenów produkcji. Oznacza to jednak względnie stałą podaż dostępną w kolejnych latach na rynkach międzynarodowych dla państw nie dysponujących samowystarczalnością i zmuszonych do importu. W 2021 r. produkcja mleka w głównych krajach eksportowych wzrosła zaledwie o 0,3%, a początek 2022 r. był bardzo słaby w ważnej dla światowego handlu Oceanii.

Ocena perspektyw

Zdaniem analityków Banku Pekao, uwarunkowania popytowe wydają się korzystne zarówno w krótkim, jak i długim okresie. Na rynku światowym i unijnym oczekuje się utrzymania trendów wzrostowych konsumpcji per capita większości produktów mleczarskich. Dodatkowo w Polsce konsumpcja ta jest w niektórych kategoriach (np. sery, produkty fermentowane) niższa od średniej unijnej, co w połączeniu ze wzrostem dochodów i trendami żywieniowymi tym bardziej powinno stymulować wzrost jednostkowego spożycia w długim okresie.

Krótkoterminowymi czynnikami ryzyka dla sprzedaży produktów mleczarskich może być za to osłabienie eksportu do krajów należących do TOP5 polskich odbiorców: Ukrainy (wpływ wojny na konsumpcję tamtejszego społeczeństwa – poza bieżącymi działaniami wojennymi także zubożenie, dyslokacja, bariery logistyczne) oraz Chin (ogólny spadek importu żywości przez ten kraj na początku 2022 r., m.in. ze względu na wzrost jego izolacji w związku z nową falą zachorowań na COVID-19), a także wpływ wysokiej inflacji na konsumpcję (oszczędności, poszukiwanie tańszych zamienników). Czynniki te powinny być jednak w znacznym stopniu neutralizowane przez napływ uchodźców generujący silny impuls dla popytu krajowego na produkty pierwszej potrzeby.

Rośnie globalny popyt na mleko

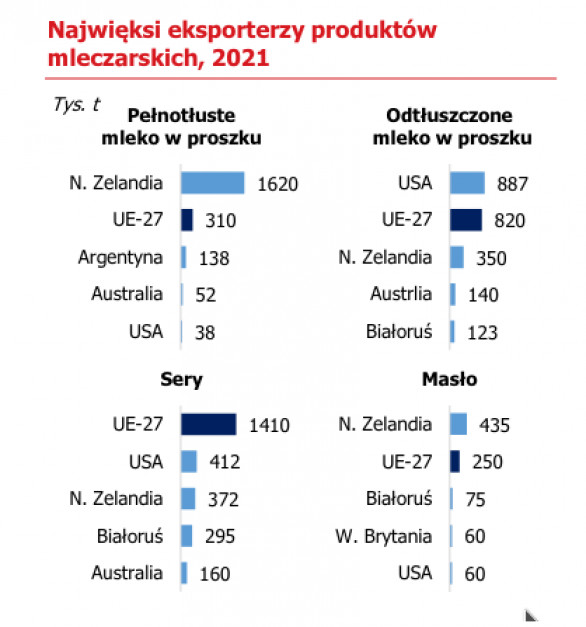

Na sztywności podażowe w państwach eksportujących nakłada się silny międzynarodowy popyt zgłaszany przez różne regiony świata, w którym od kilku lat wyraźnie przewodzą Chiny. Kraj ten w 2021 r. odpowiadał m.in. za 65% globalnego importu pełnotłustego mleka w proszku, blisko 30% odtłuszczonego mleka w proszku oraz blisko 25% masła, a w ostatnich kilku latach wykazywał bardzo szybkie tempo wzrostu wolumenów sprowadzanych z zagranicy w niemal wszystkich kategoriach produktów mleczarskich.

Rezultatem silnego międzynarodowego popytu w warunkach ograniczonej podaży i szybkiego wzrostu kosztów hodowli i produkcji był silny trend wzrostowy eksportowych cen produktów mleczarskich, po wybuchu wojny w Ukrainie dodatkowo wzmocniony przez jej wpływ na światowe rynki żywności i surowców. Licząc od maja 2020 r. (najsilniej odczuwalny negatywny wpływ pandemii COVID-20 na globalny popyt i związane z tym lokalne minimum cenowe) do kwietnia 2022 r. wyroby mleczarskie na całym świecie podrożały średnio o 56% (osiągając najwyższe poziomy cen od 2014 r.). W ujęciu rok do roku wzrost cen w kwi’22 wyniósł 23%.

Unia jest ważnym eksporterem

Unia Europejska w produkcji wyrobów mleczarskich generuje znaczące nadwyżki eksportowe, sprzedawane na rynki pozaunijne (relacja sprzedaży poza granice Wspólnoty do sumy wewnętrznych obrotów międzynarodowych na poziomie zbliżonym do 50%), przy względnie niskim znaczeniu importu z krajów trzecich.

W 2021 r. łączna wartość unijnego eksportu produktów mleczarskich wzrosła o 4%. Spośród głównych odbiorców szczególnie silne wzrosty odnotowano w przypadku sprzedaży do Chin, USA i Korei Płd. Zwyżkował również eksport na niektóre mniejsze rynki, jak Indonezja, Libia czy Ukraina.

Na poziomie produktów szczególnie silny wzrost wartości unijnego eksportu miał miejsce w przypadku świeżego mleka i śmietany, a solidne zwyżki odnotowały też sery i serwatka. Spadła za to wartość eksportu masła i (choć tylko w niewielkim stopniu) mleka w proszku. Duże znaczenie miały efekty cenowe, potęgując wzrosty i neutralizując spadki eksportowanych wolumenów w poszczególnych kategoriach.

(25.05.2022 za Roman Wieczorkiewicz, poprtalspozywczy.pl)