Mniejsze mleczarnie mają coraz trudniej. Oto raport Banku Pekao

14.12.2023 -

Większa odporność dużych firm na zmiany otoczenia rynkowego wzmacnia proces konsolidacji w sektorze oraz zwiększa ich rolę jako integratora krajowej branży mleczarskiej - czytamy w Raporcie Banku Pekao pt. Branża mleczarska.

Kryzysy napędzają konsolidację mleczarstwa

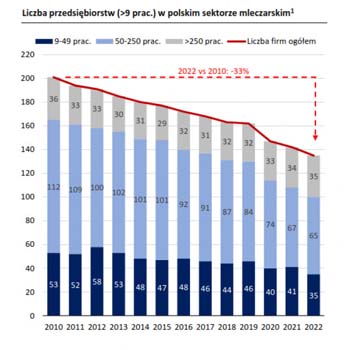

Autorzy Raportu Banku Pekao zauważają, że podmioty o mniejszej skali działalności są co do zasady bardziej wrażliwe na zmiany sytuacji rynkowej i otoczenia gospodarczego. Sprzyja to procesowi konsolidacji, który w krajowej branży mleczarskiej jest widoczny od wielu lat. Między 2010 a 2022 rokiem liczba przedsiębiorstw zmniejszyła się o 33%. Jest to efekt przede wszystkim kurczącej się liczby firm małych i średnich.

Liczba mleczarni

We wskazanym okresie liczba przedsiębiorstw o zatrudnieniu 9-50 pracowników zmniejszyła się o 34%. W grupie średnich firm (o zatrudnieniu 50-250 osób) liczba podmiotów spadła o 42%.

W przypadku największych firm spadek wyniósł 3%, ale warto zauważyć, że w ostatnich latach w tej grupie obserwowaliśmy niewielki wzrost. Efektem jest rosnąca rola dużych firm w strukturze polskiego przemysłu mleczarskiego – w ubiegłym roku 26% wszystkich firm stanowiły duże podmioty, a ich udział był wyższy o 10 pp niż 7 lat wcześniej - czytamy

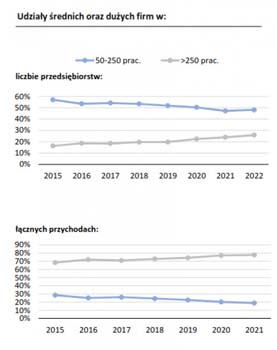

Rośnie również ich udział w przychodach branży – w 2021 roku wyniósł 78% i był wyższy o 9 pp niż w 2015 roku.

Procesy konsolidacyjne nasilają się w okresie gwałtownych zmian otoczenia gospodarczego, czego przykładem jest 2023 rok. W bieżącym roku 3 największe grupy działające na polskim rynku uzyskały zgodę UOKiK na kolejne przejęcia. Dodatkowo 2 spółdzielnie podpisały umowę o współpracy, która zakłada połączenie w przyszłości.

Polskie największe firmy mleczarskie zmniejszają dystans do światowej czołówki

Największe polskie firmy mleczarskie rozwijają się dynamicznie zmniejszając dystans do światowej i europejskiej czołówki. Pozostają one jednak istotnie mniejsze niż liderzy globalnego rynku

Liderzy polskiego przemysłu mleczarskiego odgrywają ważną rolę w konsolidacji krajowego przetwórstwa. Od lat strategią trzech największych grup (Mlekovita, Polmlek i Mlekpol) w Polsce jest nie tylko organiczny wzrost, ale również rozwój oparty o przejmowanie innych graczy rynkowych.

Co ważne, dynamika rozwojowa liderów polskiej branży była w ostatnich latach na tyle wysoka, że pozwoliła skrócić dystans do firm należących do unijnej i światowej czołówki. W 2019 roku przychody największej polskiej firmy stanowiły mniej niż 30% przychodów przedsiębiorstwa zajmującego 10. miejsce w Unii Europejskiej oraz 20. miejsce na świecie. W ubiegłym roku lider z Polski osiągnął ponad 40% przychodów firmy zajmującej 10. lokatę w Unii oraz 20. na świecie. Dystans więc się zmniejsza, ale skala działalności polskich firm pozostaje znacznie mniejsza niż należących do unijnej i światowej czołówki - podkreślają autorzy raportu Banku Pekao.

Rynek mleka jest rynkiem silnie zglobalizowanym, na którym konkurują ze sobą działające na szeroką skalę koncerny. Odpowiednio duża skala działalności wzmacnia pozycję konkurencyjną i ułatwia rozwój sprzedaży, szczególnie na dalekich rynkach. Polskie największe firmy muszą więc w dalszym ciągu zmniejszać dystans do liderów globalnego rynku.

Konsolidacja przetwórstwa mleka idą w parze z konsolidacją rolnictwa

Impulsem do dalszej konsolidacji przetwórstwa są też zmiany zachodzące w krajowej bazie surowcowej, związane ze spadkiem liczby gospodarstw rolnych oraz koncentracją produkcji mleka.

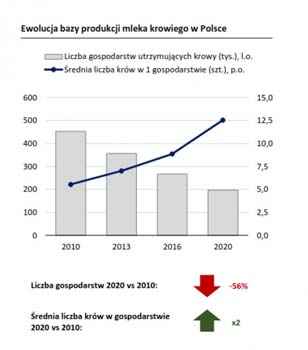

W Polsce na przestrzeni ostatniej dekady nastąpiły wyraźne zmiany w strukturze produkcji mleka. Liczba gospodarstw utrzymujących krowy zmniejszyła się o 56%, co przełożyło się na spadek aż o ponad 250 tys. producentów. Równolegle pozostali rolnicy zwiększali skalę i efektywność produkcji.

Baza produkcyjna mleka

W rezultacie między 2010 a 2020 rokiem średnia liczba krów w 1 gospodarstwie zwiększyła się 2-krotnie. Można wskazać kilka czynników, które wspierały ten proces:

* obowiązujący do 2015 roku system kwotowania produkcji mleka (koszt zakupu dodatkowych limitów był barierą dla najmniejszych podmiotów);

* konieczność ponoszenia nakładów inwestycyjnych związanych z poprawą efektywności (niska rentowność przy małej skali) oraz jakości (wymagania przetwórstwa);

* szybko drożejąca ziemia rolna (szczególnie w regionach o intensywnej produkcji mleka).

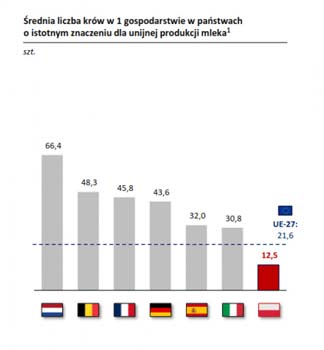

Pomimo istotnego wzrostu średnia skala produkcji w polskim rolnictwie jest nadal znacznie niższa niż w innych krajach, będących dużymi unijnymi producentami oraz pozostaje wyraźnie poniżej średniej w całej Unii - czytamy.

Średnia liczba krów mlecznych

Koncentracja krajowej produkcji mleka jest czynnikiem wspierającym konsolidację przetwórstwa.

Spodziewamy się, że ten proces będzie postępował w kolejnych latach, z uwagi na nadal sporą przestrzeń do dalszej poprawy efektywności oraz skali - podkreślają analitycy Banku Pekao.

(14.12.2023 za Roman Wieczorkiewicz, portalspozywczy.pl)