Banki już nie walczą ostro o depozyty klientów

01.02.2023 -

Atrakcyjnych, wysoko oprocentowanych ofert oszczędzania będzie powoli ubywać z rynku – oceniają eksperci. Bankowcy stracili zapał do wojny o lokaty.

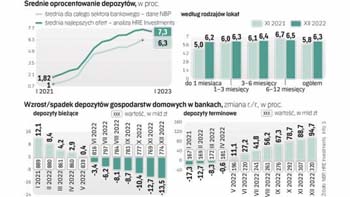

W grudniu średnie oprocentowanie depozytów terminowych w bankach wyraźnie wzrosło – do 6,3% z 5,8% w listopadzie – wynika z przedstawionych przez NBP kilka dni temu danych. Zresztą to oprocentowanie rosło z miesiąca na miesiąc praktycznie przez cały rok, co pokazuje, że w minionym roku Polacy mogli lokować swoje oszczędności na coraz to bardziej atrakcyjnych warunkach.

– Ale początek 2023 r. już nie rozpieszcza oszczędzających – zaznacza Bartosz Turek, analityk HRE Investments.

Mniej „ósemek” z przodu

– Analiza najlepszych ofert promocyjnych za styczeń pokazuje, że banki pogorszyły swoją ofertę – podkreśla.

Jak wylicza Turek, zmniejszyła się przykładowo liczba ofert, które kusiły stopą zwrotu na poziomie 8% lub więcej (do 15 z 17 miesiąc wcześniej). Za to przybywa produktów z niższym oprocentowaniem, poniżej 8%, i stanowią one już ponad połowę analizowanych ofert. Tym samym średnie oprocentowanie najlepszych depozytów analizowanych przez HRE Investments spadło w styczniu do 7,3% z 7,54% grudniu.

Większość banków nie podniosła rękawicy rzuconej konkurencji przez Credit Agricole BP, który zaoferował lokaty (po spełnieniu wielu wymogów) aż na 10%

– Już od pewnego czasu widzimy też, że skraca się okres atrakcyjnego oszczędzania w promocjach, przykładowo lokaty z wysoką stopą zwrotu można zakładać nie na 12 miesięcy, ale na 6 miesięcy. Albo zmniejsza się maksymalna kwota, które można tak ulokować. A wedle danych NBP średnie oprocentowanie depozytów na okres 6–12 miesięcy spadło w grudniu do 6,5% z 6,7% w listopadzie – wylicza Turek.

Słabnąca konkurencja

Takie przykłady wskazują, że oto kończy się wojna o lokaty, która zaczęła się raptem kilka miesięcy temu, gdy jeden z banków zaoferował lokaty z odsetkami na poziomie 8% W ślad za tym na rynku pojawiło się wiele podobnych produktów, a wysokie zyski z depozytów terminowych zaczęły kusić Polaków na tyle, że zaczęli „przenosić” tam swoje oszczędności z rachunków bieżących w skali wprost masowej. Efekt jest taki, że na koniec 2022 r. na depozytach terminowych gospodarstwa domowe miały zgromadzone 320 mld zł, czyli aż o 95% więcej niż rok wcześniej. Za to depozyty bieżące skurczyły o 13,5%, do 774 mld zł.

Zdaniem ekspertów również w kolejnych miesiącach 2023 r., nie tylko w styczniu, banki nie będą już tak ostro walczyć o depozyty klientów jak dotychczas. – Jeśli już to raczej można oczekiwać dalszego pogorszenia się oferty – ocenia Turek. – Skoro stopy procentowe banku centralnego nie rosną od września 2022 r., i prawdopodobnie już nie wzrosną, to zniknął ten główny impuls do podwyżek oprocentowania – dodaje.

– Obecnie rynek czeka raczej na obniżki stóp procentowych niż na ich wzrost – zauważa też Jarosław Sadowski, główny analityk Expander Advisors. – I te oczekiwania będą miały coraz większy wpływ również na oprocentowanie depozytów – dodaje.

Polityka banków

Jego zdaniem nie oznacza to, że stopy zwrotu na lokatach oszczędnościowych zaczną spadać na łeb na szyję w kolejnych miesiącach. – Oprocentowanie depozytów terminowych wciąż wydaje się całkiem atrakcyjne, na razie zmiany są minimalne. Większych obniżek spodziewałabym się pod koniec roku – mówi Sadowski. – Patrząc z punktu widzenia konsumentów, rozsądnym wydaje się korzystanie z najlepszych ofert dopóki można, potem ich dostępność może być coraz bardziej ograniczona – ocenia.

Jednocześnie eksperci zaznaczają, że na poziom oprocentowania depozytów wpływ mają nie tylko stopy procentowe, ale też polityka kredytodawców. – Banki obecnie ponoszą duże, dodatkowe koszty, czy to wakacji kredytowych, czy rosnącego ryzyka kredytów frankowych. W tej sytuacji mogą się starać rekompensować te ubytki, m.in. przez optymalizowanie oprocentowania lokat – ocenia Sadowski.

Akcja kredytowa się nie rozkręci

Im bowiem wyższe oprocentowanie, tym banki ponoszą wyższe koszty odsetkowe. W okresie styczeń–listopad 2022 wyniosły one dla całego sektora 37,7 mld zł. Dla porównania, w okresie styczeń–listopad było to tylko 3,7 mld zł (choć oczywiście znacznie więcej banki zarabiają na wzroście oprocentowania kredytów – przychody odsetkowe w okresie I–XI 2022 r. sięgnęły aż 105,4 mld zł).

– Tym, co nie skłania do bardziej agresywnych ofert oszczędzania, jest obecna sytuacja bilansowa banków, korzystny stosunek depozytów i kredytów. I fakt, że banki nie szukają finansowania do rozkręcenia akcji kredytowej – zaznacza też Michał Konarski, analityk DM mBanku. Już w 2022 r. popyt i sprzedaż nowych kredytów, zwłaszcza kredytów mieszkaniowych, znacząco spadła.

– I 2023 r. nie będzie wyglądał o wiele lepiej pod tym względem. Oczekujemy, że stopa bazowa nie zmieni się przez cały rok, więc oprocentowanie kredytów pozostanie na wysokim poziomie. Konsumenci nie będę pożyczać w bankach zbyt wiele, popyt ze strony korporacji też nie będzie znaczący, więc i banki nie będą miały dużych potrzeb, by ściągać depozyty klientów wysokim oprocentowaniem – analizuje Konarski.

(01.02.2023 za Rzeczpospolita)