Przegląd Mleczarski 4/2026 – Rosnąca samowystarczalność Chin w produkcji mleka i jej wpływ na import produktów mleczarskich w latach 2010-2025

Wahania popytu w Chinach historycznie odbijały się na koniunkturze na światowym rynku mleka. Dobrym przykładem są lata 2015-2016, kiedy spadek popytu importowego przyczynił się do gwałtownego obniżenia cen produktów mlecznych w skali globalnej, co odczuli również producenci mleka w Polsce.

Chińska produkcja mleka w latach 2010-2014 stopniowo odbudowywała się po kryzysie związanym z zanieczyszczeniem melaminą pod koniec pierwszej dekady XXI wieku. Rosnące zapotrzebowanie było zaspokajane głównie przez zwiększający się import, którego wzrost wspierało ograniczone zaufanie do produkcji krajowej. Wyhamowanie wzrostu gospodarki chińskiej i popytu wewnętrznego doprowadziło do nagromadzenia nadwyżek, głównie na rynku mleka w proszku. To z kolei skutkowało spadkiem importu w dwóch kolejnych latach, generując szersze implikacje dla światowego rynku mleka. Przeciętne ceny skupu mleka w UE w 2015 r. i 2016 r., według danych KE, zmalały odpowiednio o 18% r/r i 6% r/r, po notowanych wcześniej wzrostach w latach 2010-2014.Późniejsze lata (2017-2021) to okres odbudowy chińskiego importu przy relatywnie stabilnej krajowej produkcji, aż do osiągnięcia rekordowych wolumenów w 2021 r., co sprzyjało poprawie koniunktury na rynkach światowych. Wyników w handlu mleczarskim ogółem nie zakłócił kryzys związany z pojawieniem się ASF w Chinach, który doprowadził do masowej likwidacji stad trzody chlewnej. Chiński resort rolnictwa informował, że w lipcu 2019 r. pogłowie świń w tym kraju spadło o blisko 1/3 r/r. Mniejsze zapotrzebowanie w sektorze produkcji pasz dla zwierząt gospodarskich przełożyło się wprawdzie na obniżenie chińskiego importu serwatki w proszku (-19% r/r), jednak nie miało istotnego wpływu na import mleczarski ogółem – ten wzrósł w porównaniu z 2018 r. zarówno w ujęciu wartościowym, jak i ilościowym (wykres 2). Odbudowa pogłowia trzody chlewnej pozwoliła na powrót chińskiego importu serwatki do trendu wzrostowego. Załamania chińskiego importu nie przyniosła również pandemia w 2020 r., mimo zakłóceń w łańcuchach dostaw i obaw sygnalizowanych przez branżę mleczarską.

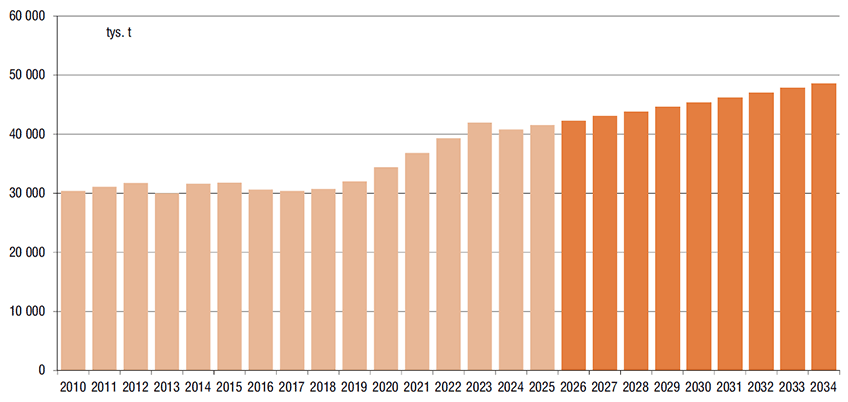

Istotne przełożenie na handel zagraniczny produktami mlecznymi w Chinach miały jednak zmiany w krajowej produkcji po 2020 r. Po okresie względnej stabilizacji w latach 2016-2019, na poziomie 30-32 mln ton, chińska produkcja wyraźnie przyspieszyła. Z danych USDA wynika, że w latach 2020-2025 łącznie zwiększyła się o 6 mln ton, tj. blisko 17% (wykres 1).

Wykres 1. Produkcja mleka w Chinach – prognoza OECD na lata 2025-2034

Źródło: FAO-OECD [2], PKO BP

Proces wzrostu produkcji wpisywał się w politykę Chin polegającą na dążeniu do samowystarczalności kraju na rynku produktów mlecznych. Presja na wzmocnienie krajowego rynku wyraźnie wzrosła po pandemii COVID-19 w 2020 r. [1]. Chiny zaczęły intensywnie wspierać rozwój krajowego sektora poprzez zwiększanie skali produkcji, wykorzystanie technologii oraz jej industrializację. Strategiczny plan chińskiego resortu rolnictwa dotyczący wzmocnienia konkurencyjności sektora mleczarskiego na lata 2021-2025 zakładał wzrost krajowej produkcji mleka w 2025 r. do 41 mln ton, m.in. dzięki zwiększeniu nakładów inwestycyjnych (skala) oraz wzrostowi wydajności mlecznej krów. Z danych USDA [4] wynika, że już w 2023 r. chińska produkcja mleka osiągnęła poziom 42,9 mln ton, tj. więcej i wcześniej, niż zakładano. Lata 2024-2025 przyniosły jednak lekki spadek produkcji do 41,5 mln ton, a prognozy USDA [4] na 2026 r. wskazują na stabilizację dostaw na poziomie z 2025 r. W średnim okresie oczekiwany jest dalszy rozwój krajowego sektora mleczarskiego – według raportu FAO-OECD [2] z połowy 2025 r. chińska produkcja mleka w 2034 r. może osiągnąć blisko 49 mln ton, co oznaczałoby średnioroczny wzrost na poziomie 1,8% licząc od 2024 r. [2].

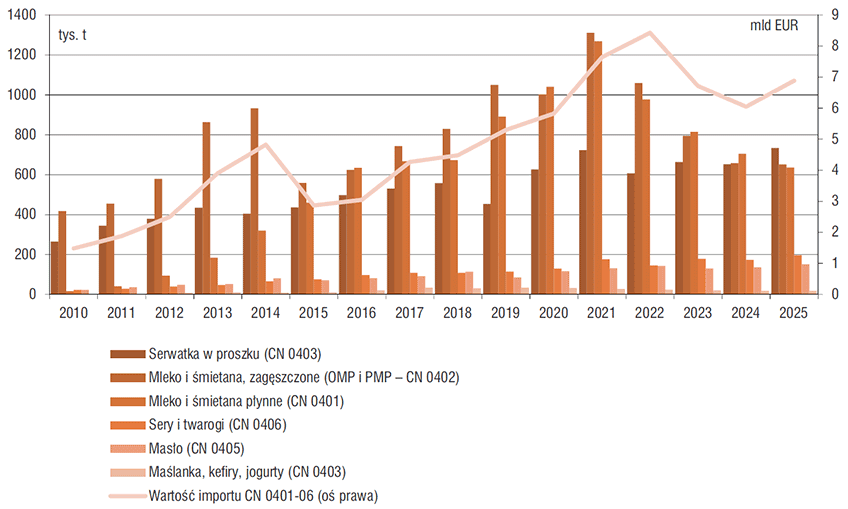

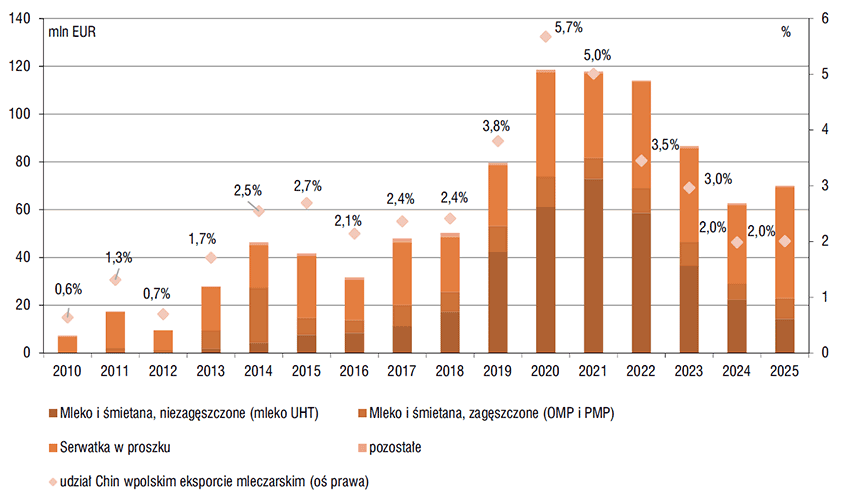

Wykres 2. Wolumen i wartość chińskiego importu produktów mlecznych w latach 2010-2025 (CN0401-06)

Źródło: ITC [6], PKO BP

Spadki chińskiego importu w latach 2020-2025

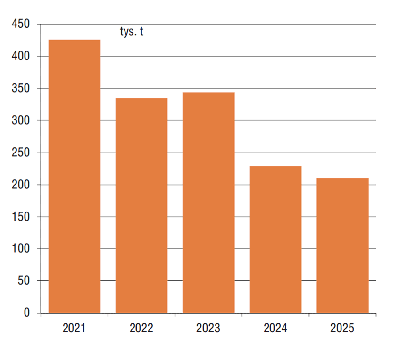

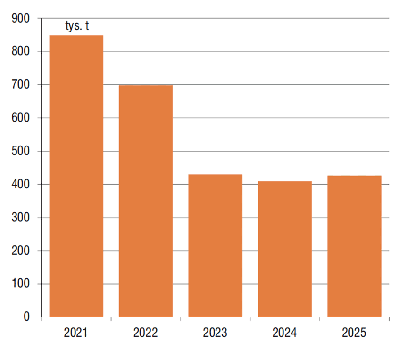

Po osiągnięciu szczytu w 2021 r. kolejne lata przyniosły spadek wolumenu importu produktów mlecznych. Spadki były najbardziej widoczne w przypadku mleka płynnego (UHT) i proszków mlecznych. Według USDA [4] w 2025 r. Chiny zakupiły na rynkach zagranicznych 425 tys. ton pełnego mleka w proszku, tj. o połowę mniej w porównaniu z rekordowym poziomem w 2021 r. Jednocześnie import odtłuszczonego mleka w proszku ukształtował się na poziomie 225 tys. ton, niższym o 47% niż w 2021 r. W obu przypadkach były to wartości najniższe od 2016 r.

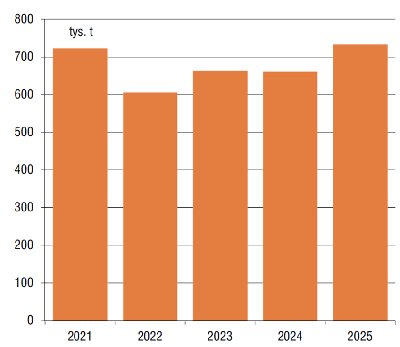

Dodatkowo, z danych prezentowanych przez CLAL [5] wynika, że chiński import mleka płynnego w 2025 r. zmniejszył się o 63% w porównaniu z 2021 r. Mniej dynamiczne zmiany obserwowano w imporcie serwatki w proszku. Rosnąca produkcja zwierzęca oraz zapotrzebowanie w sektorze paszowym wzmacniały popyt w tym segmencie – według CLAL [5] import w 2025 r. ukształtował się na rekordowym poziomie 733 tys. t (wzrost o 1,3% w porównaniu z 2021 r.). Perspektywy dalszego wzmacniania sektora chowu w Państwie Środka pozwalają zakładać co najmniej utrzymanie popytu na serwatkę na relatywnie wysokim poziomie w perspektywie średnioterminowej.

Uwagę zwracają również lepsze wyniki importu masła w 2025 r., które złagodziły negatywny efekt spadku przywozu OMP i mleka płynnego (wykres 3, 5, 6). Wartość zakupów produktów mlecznych dokonywanych przez Chiny w 2025 r. wzrosła o 14% r/r do 6,88 mld EUR i była wyższa o 18% niż w 2020 r., jednak wciąż wyraźnie niższa niż w rekordowych latach 2021-2022.

Wykres 3. Wolumen chińskiego importu mleka płynnego Wykres 4. Wolumen chińskiego importu mleka dla niemowląt

Źródło: CLAL [5], PKO BP Źródło: CLAL [5], PKO BP

Wykres 5. Wolumen chińskiego importu masła Wykres 6. Wolumen chińskiego importu odtłuszczonego mleka w proszku (OMP)

Źródło: CLAL [5], PKO BP Źródło: CLAL [5], PKO BP

Wykres 7. Wolumen chińskiego importu pełnego mleka Wykres 8. Wolumen chińskiego importu serwatki

w proszku (PMP) w proszku

Źródło: CLAL [5], PKO BP Źródło: CLAL [5], PKO BP

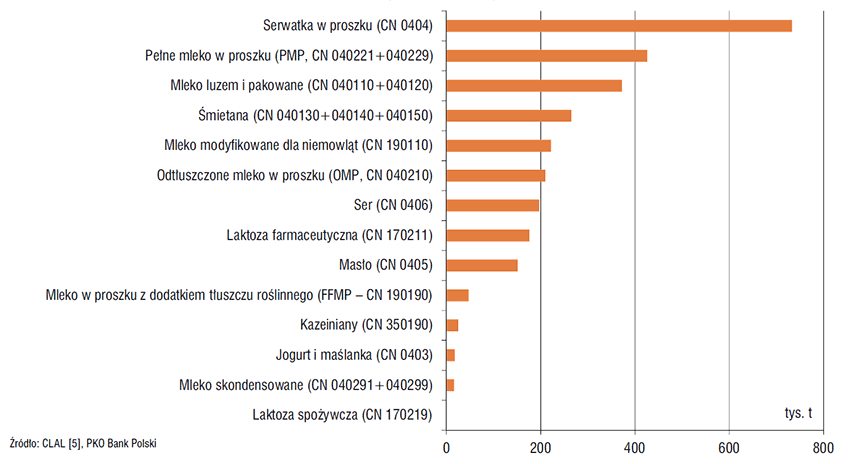

Dynamiczny rozwój sektora mleczarskiego w Chinach oraz dążenie do zmniejszenia uzależnienia od importu wyraźnie zmieniły strukturę chińskiego handlu. O ile w latach 2015-2024 w chińskim imporcie mleczarskim dominowały mleko płynne i proszki mleczne (OMP i PMP) (wykres 6, 7, 9), o tyle już w 2025 r. kluczowym produktem importowym stała się serwatka w proszku (wykres 8, 9). Średnioterminowy trend wskazuje na stopniowe odchodzenie chińskiego importu od produktów surowcowych i masowych na rzecz produktów o wyższej wartości dodanej i jakości, co znajduje odzwierciedlenie w rosnącym z roku na rok imporcie masła i serów (wykres 5, 9). Powoduje to, że spadki wartości zakupów produktów mlecznych dokonywanych przez Chiny nie są tak wyraźne jak spadki ich wolumenów. Wpływ na to mają nie tylko czynniki podażowe, lecz także ewoluujący popyt w Chinach, związany ze wzrostem zamożności konsumentów oraz rozwojem klasy średniej, która w istotnym stopniu kształtuje popyt w tym kraju.

Wykres 9. Chiński import produktów mlecznych w 2025 r. (w masie towaru) wg szczegółowych kategorii

Przyczyną tych zmian jest nie tylko rosnąca samowystarczalność Chin, ale także czynniki demograficzne. Rekordowo niski współczynnik urodzeń w Chinach, związany z długotrwałą polityką ograniczania liczby dzieci w tym kraju, a także zmianą stylu życia młodych ludzi, przełożył się istotnie na spadek popytu na produkty mleczne, w tym w dużej mierze na mleko dla niemowląt. Według CLAL [5] chiński import mleka modyfikowanego dla niemowląt (CN 190110) w latach 2020-2025 zmalał o blisko 19% (wykres 4, 9). Miało to przełożenie na wyniki polskiego eksportu do tego kraju. W 2025 r. liczba urodzeń w Chinach spadła do poziomu poniżej 8 mln, tj. była o ponad połowę niższa niż dekadę wcześniej. Wiele współczesnych mediów porównuje obecny kryzys demograficzny w Chinach do sytuacji z 1949 r., czyli momentu powstania Chińskiej Republiki Ludowej [3]. Spadek liczby urodzeń w Chinach leży u podstaw notowanego od 2022 r. spadku populacji, który istotnie ograniczył potencjał popytowy Państwa Środka w zakresie produktów mlecznych. Co więcej, kierunek prognoz zmian populacji w Chinach w ciągu najbliższych dziesięcioleci jest jednoznacznie negatywny, mimo prób odwrócenia tej tendencji przez władze. Perspektywa dalszego kurczenia się populacji ma zatem kluczowe znaczenie dla formułowania oczekiwań dotyczących rynku mleczarskiego w Chinach w średnim i długim okresie.

Mimo mniejszych wolumenów, dane ITC [6] za 2025 r. nadal wskazują, że Chiny pozostają importerem netto produktów mlecznych. Dodatkowo są największym na świecie importerem tych produktów, jeżeli potraktujemy UE jako odrębny podmiot. W ujęciu wartościowym więcej globalnie importują jedynie Niemcy, jednak struktura tego importu jest wyraźnie odmienna.

Coraz częściej pojawiają się jednak publikacje i opracowania, w których przedstawia się Chiny jako potencjalnego eksportera produktów mlecznych. Co prawda widać tendencję do zwiększania eksportu niektórych produktów z Chin, jednak wciąż są to stosunkowo niewielkie ilości. Z danych USDA [4] wynika, że w 2025 r. Chiny mogły wyeksportować blisko 60 tys. ton pełnego mleka w proszku, w porównaniu do zaledwie 2 tys. t w 2021 r., jednak nadal stanowi to jedynie 14% wolumenu importu. Jest to obecnie najbardziej znaczący produkt w chińskim eksporcie. Relacja wolumenu eksportu masła i OMP na poziomie 10 tys. ton w stosunku do importu w 2025 r. wynosiła odpowiednio 4 i 6%.

Prognozy FAO-OECD [2] nie wskazują jednak na istotny wzrost chińskiego eksportu produktów mlecznych do 2034 r. Mimo że produkcja mleka w Chinach będzie rosła, kraj ten może pozostać importerem netto produktów mlecznych. W przypadku niektórych produktów, takich jak odtłuszczone mleko w proszku czy serwatka w proszku, prognozowany jest nawet wzrost importu w najbliższej dekadzie. W przypadku pełnego mleka w proszku poziom samowystarczalności Chin może się jednak zwiększyć – z 77% (relacja produkcji do zużycia) do 83% w 2034 r.

Znaczenie dla Polski

Spadek popytu w Chinach miał istotne znaczenie dla kształtowania się sprzedaży zagranicznej z Polski w ostatnich kilku latach. O ile w 2020 r. Państwo Środka odpowiadało za 5,6% wartości polskiego eksportu mleczarskiego, o tyle w 2025 r. udział ten zmniejszył się do ok. 2%. Chiny, z wartością sprzedaży niespełna 70 mln EUR, były w 2025 r. 11. odbiorcą artykułów mleczarskich z Polski, podczas gdy jeszcze w 2020 r. zajmowały trzecie miejsce pod tym względem. Kategorią, która w polskim eksporcie do Chin straciła najwięcej, było mleko płynne – udział Chin w jego sprzedaży na rynki zagraniczne w latach 2020–2025 zmalał z 14,4% (15,7% w 2021 r.) do zaledwie 2,3%. Polski eksport do Chin był w dużej mierze oparty na sprzedaży tego produktu (wykres 10).

Rok 2025 przyniósł jednak poprawę statystyk sprzedaży do Chin. Wartość polskiego eksportu do Państwa Środka wzrosła o 11,6% r/r, wobec wzrostu o nieco ponad 10% r/r w przypadku produktów mlecznych ogółem (wykres 10). Wzrost wartości był jednak w dużej mierze wynikiem podwyżek cen; w ujęciu wolumenowym wysyłki zwiększyły się jedynie o 0,3% r/r. Szczególną uwagę zwraca ponad 40% wzrost wartości eksportu serwatki w proszku (+ 24% r/r w masie towaru). Wzrosła również sprzedaż mleka w proszku (CN0202), przy utrzymującej się ujemnej dynamice sprzedaży mleka płynnego. Mimo tych zmian, biorąc pod uwagę eksport mleczarski ogółem, był to drugi najgorszy wynik w ostatnich 7 latach.

Wykres 10. Polski eksport mleczarski do Chin – wartość wg najważniejszych kategorii

Źródło: GUS [7], PKO BP

Wykres 11. Polski eksport mleka dla niemowląt do Chin (190110 – Przetwory spożywcze dla niemowląt, pakowane do sprzedaży detalicznej, gdzie indziej niewymienione)

Źródło: GUS [7], PKO BP

Podsumowanie

Zachodzące zmiany na rynku Chin oraz materializacja prognoz dalszego umacniania się produkcji wewnętrznej mogą oznaczać dalsze ograniczanie roli Chin w światowym imporcie produktów mlecznych.

Brak materializacji prognoz osiągnięcia samowystarczalności w produkcji w Chinach, wynikający z prognoz FAO-OECD [2], może oznaczać, że Chiny nie zamkną się na import z krajów trzecich w perspektywie średnioterminowej, ani też nie staną się istotnym globalnym eksporterem. Zmiany na chińskim rynku mleka mogą być jednak jednym z kluczowych czynników kształtujących globalne przepływy handlowe w sektorze mleczarskim w najbliższych latach. Perspektywy dla wysyłek produktów masowych na ten rynek mogą ulegać dalszemu pogorszeniu, m.in. ze względu na zmiany w strukturze produktowej importu i ograniczone możliwości konkurowania ceną z produkcją chińską. Dotyczy to również eksporterów z Polski. Chiny mogą jednak pozostać kierunkiem eksportu produktów wysokojakościowych, tradycyjnych i regionalnych, stanowiących uzupełnienie oferty krajowej. W tym kontekście szans mogą upatrywać producenci z UE.

Rok 2026 prawdopodobnie niewiele zmieni w dynamice chińskiego importu. USDA [4] prognozuje stabilizację importu OMP i PMO oraz jedynie nieznaczne odbicie importu masła i serów. Dodatkowo konflikt na Bliskim Wschodzie, skutkujący ograniczeniem przepływów frachtu przez Morze Czerwone oraz wzrostem cen frachtu, może w krótkim okresie negatywnie oddziaływać na handel z tym krajem.

Co więcej, kierunek ten pozostaje niestabilny i wrażliwy na zawirowania geopolityczne. Pod koniec 2025 r. Chiny wprowadziły czasowe cła na produkty mleczarskie z UE w wysokości 22-43%, nieoficjalnie jako odpowiedź na wcześniejsze cła nałożone przez UE na chińskie samochody elektryczne. Wcześniej, we wrześniu 2025 r., podobnymi cłami objęto unijne mięso wieprzowe.

dr Mariusz Dziwulski

PKO Bank Polski

Literatura

- China’s Dairy Pivot: How the World’s Biggest Importer Turned into an Export Challenger, https://eng.ruralvoice.in/international/china%E2%80%99s-dairy-pivot-how-the-world%E2%80%99s-biggest-importer-turned-into-an-export-challenger.html, dostęp 27.03.2026 r.

- OECD/FAO (2025), OECD-FAO Agricultural Outlook 2025-2034, OECD Publishing, Paris/FAO, Rome, https://doi.org/10.1787/601276cd-en.

- China’s Birthrate Plunges to Lowest Level Since 1949, https://www.nytimes.com/2026/01/18/business/china-population-data.html, dostęp 27.03.2026 r.

- USDA, Foreign Agricultural Service, https://apps.fas.usda.gov/psdonline/app/index.html#/app/home, dostęp 27.03.2026 r.

- CLAL, The dairy market, CLAL.it, dostęp 27.03.2026 r.

- International Trade Center, https://www.intracen.org/, dostęp 27.03.2026 r.

- Dziedzinowe Bazy Wiedzy, GUS, https://dbw.stat.gov.pl/baza-danych, dostęp 27.03.2026 r.