Rolnictwo ekologiczne w opiniach firm z branży ekożywności

Z obserwacji konsumentów oraz badań IMAS International wynika, iż branża ekologiczna w Polsce rozwija się dynamicznie. Żywność ekologiczną można znaleźć nie tylko na półkach sklepów ze zdrową żywnością, ale również zwykłych – osiedlowych, marketów, jak również targowisk. Czy jest to łatwy i intratny biznes, czy może trudna walka o przetrwanie?

Wiedza oraz świadomość konsumentów rośnie i pomimo wyższej ceny ekożywności w porównaniu do konwencjonalnej, żywność ta znajduje coraz szersze grono stałych klientów. W przypadku wielu ekoproduktów popyt przewyższa podaż (z danych IMAS International wynika, że dotyczy to głównie mięsa i wędlin, pieczywa oraz produktów mlecznych typu mleko, sery czy jogurty). Porównując rynek ekożywności w 2017 z poprzednim rokiem, zaobserwowano co prawda spadek areału upraw o 42 tys. ha i mniejszą o 2,1 tysięcy liczbę ekorolników, jednakże nastąpił znaczący procentowy wzrost liczby podmiotów przygotowujących produkty ekologiczne (więcej o 12,8%), co może świadczyć o rozwoju ekologicznego przetwórstwa i konfekcjonowania.

Rysunek 1

Jak ekofirmy oceniają aktualną sytuację i czy z optymizmem patrzą w przyszłość?

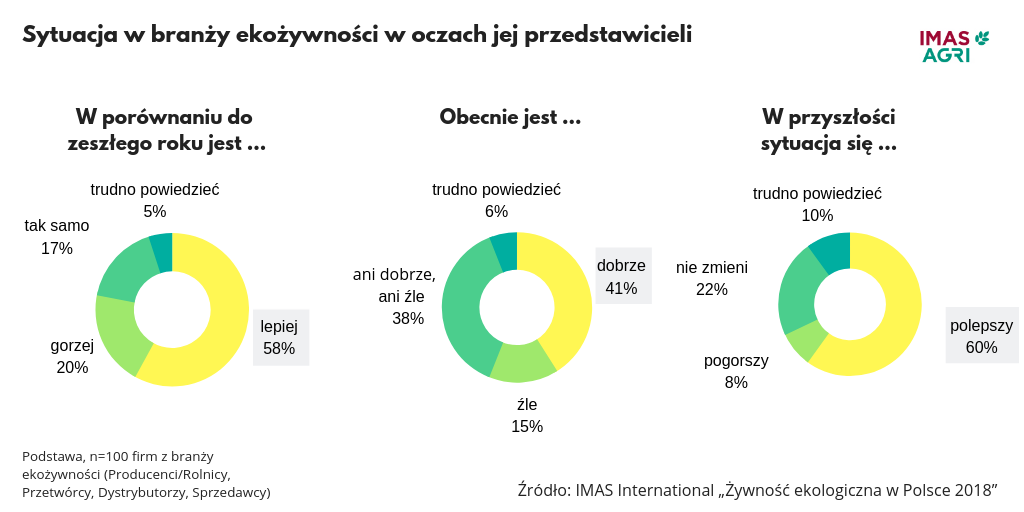

Z ostatniego badania biznesowego IMAS International wynika, że oceny aktualnej sytuacji panującej w branży są pozytywne (41%) lub neutralne (38%). Ekofirmy zauważają poprawę sytuacji w porównaniu do ubiegłego roku (58% uważa, że sytuacja jest lepsza) i pozytywnie patrzą w najbliższą przyszłość (60% uważa, że sytuacja się polepszy, a tylko 8%, że pogorszy).

Rysunek 2

Ten optymizm musi skonfrontować się z wieloma wyzwaniami, z którymi mierzą się firmy na różnych etapach działalności. Ekofirmy najczęściej wskazują na nadal dość niską wiedzę konsumentów (27%), m.in. w obszarze odróżniania certyfikowanych produktów BIO od „ekologicznych” produktów z działki (sprzedawanych na targowiskach jako ekologiczne). Do kolejnych wyzwań należą wysokie cen produktów ekologicznych (24%), skomplikowana sytuacja formalno-prawna (19%) oraz problemy z dostępnością niektórych surowców (17%) – do których należą m.in. wspomniane wcześniej produkty nabiałowe.

Rysunek 3

Respondenci biorący udział w badaniu binesowym, podawali interesujące przykłady problemów, z jakimi się borykają:

- Nieraz trzeba zjechać pół Polski, aby móc kupić ekologiczne owoce czy warzywa. Producent/Przetwórca

- Proces certyfikacji jest dość skomplikowany i trwa bardzo długo na naszym rynku, w przypadku przetwarzania i obrotu mógłby zostać skrócony, często uniemożliwia szybkie odpowiadanie na potrzeby rynku i powoduje koszty utraconych korzyści. Również koszt takiego certyfikatu jest dużą przeszkodą dla małych przedsiębiorstw. Przetwórca/Dystrybutor

- Rozwój branży jest uwarunkowany wzrostem świadomości konsumentów, konsumenci muszą rozumieć, jaka jest różnica pomiędzy produktem pochodzącym od masowego wytwórcy a produktem lokalnym, niszowym, wytworzonym ekologicznie. Tak długo, jak będą oceniać produkt tylko przez pryzmat ceny – produkty ekologiczne czy tradycyjne będą przegrywały.

Przetwórca

- Największą barierą jest cena. Jest za duża dysproporcja cenowa między żywnością ekologiczną a konwencjonalną w Polsce. W Niemczech różnica cen jest mniejsza. Dystrybutor

Niskie ceny supermarketów na produkty świeże ekologiczne, często gorszej jakości, mniej smacznych odmian, powodują, że klienci kierujący się ceną, a takich jest większość, przechodzą do robienia zakupów w marketach, a polscy rolnicy ekologiczni nie mają zbytu. Dystrybutor

Katarzyna Łozińska-Wróbel, badacz prowadzący projekt Ekożywności w IMAS, dodaje: Pomimo tych wyzwań można spodziewać się, że branża ekożywności niesiona przekonaniem o możliwym sukcesie, nadal będzie rosła. Trudno powiedzieć, w jakim tempie, ale pewne jest jedno – jest to w Polsce jeszcze trudny biznes.

(Informacja prasowa IMAS International Sp. z o.o.)